Daily Trading Inspirations

Der tägliche Email-Newsletter

Warum gratis? Weil wir Sie damit von unserer Qualität überzeugen wollen!

Sichern Sie sich diese Top-Vorteile:

- Jörg Meyer ist Head of Trading bei TraderFox und schickt Ihnen jeden Tag eine spannende Trading-Idee

- Einer der besten Aktienprofis in Deutschland

- Besonderer Fokus liegt auf Aktien, die gerade gespielt werden.

- 100 % gratis

6 Aktuelle Ausgabe zur Ansicht!

STRÖER: Warum Wettbewerber JCDecaux die fundamentale Grundlage für die Trendfolge legt!

Liebe Leser,

Im TraderFox-Musterdepot setzen wir auf Ströer (Buchgewinn 22 %), weil sich die Werbebudgets von TV, Print und Radio zur digitalen Außenwerbung verschieben. Durch die programmatischen Einkaufsmöglichkeiten wird die digitale Außenwerbung zunehmend in Kombination mit Online-Medien gebucht, Ticketgrößen und Targeting-Optionen sind laut Ströer enorm flexibel und die Kampagnen sind in Echtzeit umsetzbar. Der zweite Grund ist, dass sich durch den geplanten Verkauf von Asam Beauty und später vielleicht auch Statista die Nettoverschuldung von 770 Mio. Euro massiv senken lässt. Drittens ist Ströer ein Profiteur von sinkenden Zinsen, wodurch sich das Finanzergebnis verbessern würde.

Die Ströer-Aktie startet ihre Trendfolge, denn Wettbewerber JCDecaux hat sich positiv zum 1. Quartal geäußert und einen guten Ausblick auf das 2. Quartal am 02.05.2024 gegeben. Das organische Wachstum von 11 % in den ersten drei Monaten soll auf 12 % im zweiten Viertel zulegen. Die digitale Außenwerbung wuchs zuletzt sogar um satte 28 %. Ströer könnte im Jahr 2024 zusätzlich von der Fußball-EM in Deutschland profitieren, weil diese für mehr Außenwerbung prädestiniert ist. Das Umfeld bleibt stark. Der Markt dürfte auf gute Ergebnisse von Ströer wetten. Vor diesem Hintergrund zieht die Aktie ans 52-Wochenhoch.

Die Ströer-Aktie startet ihre Trendfolge, denn Wettbewerber JCDecaux hat sich positiv zum 1. Quartal geäußert und einen guten Ausblick auf das 2. Quartal am 02.05.2024 gegeben. Das organische Wachstum von 11 % in den ersten drei Monaten soll auf 12 % im zweiten Viertel zulegen. Die digitale Außenwerbung wuchs zuletzt sogar um satte 28 %. Ströer könnte im Jahr 2024 zusätzlich von der Fußball-EM in Deutschland profitieren, weil diese für mehr Außenwerbung prädestiniert ist. Das Umfeld bleibt stark. Der Markt dürfte auf gute Ergebnisse von Ströer wetten. Vor diesem Hintergrund zieht die Aktie ans 52-Wochenhoch.

Nebenwerte Story Technotrans wird entdeckt: Mit der neuen Retrofit-Lösung ist man für KI-Data Center positioniert!

Liebe Leser,

Technotrans (i), ich bin aktuell long, ist ein Technologieunternehmen, welches seine Kompetenz beim Thermomanagement hat. Getrieben wird die Nachfrage durch die Elektrifizierung, Digitalisierung und Dekarbonisierung. Wärme bei den Anwendungen, wie von Batterien, muss kontrolliert werden, damit die Performance darunter nicht leidet. Den großen Wettbewerbsvorteil seiner Kühlungslösungen sieht Technotrans bei der Kühlleistung von 0,1 bis 5.000 kW, der Temperaturrange von -80 bis +400 Grad Celsius, der Kühlpräzision sowie der hohen Energieeffizienz. Die zwei großen Wachstumsbereiche für Technotrans sollten in den nächsten Jahren die Elektromobilität und Rechenzentren werden.

Ende November 2023 ging ein Millionen-Auftrag für Flüssigkeitskühlungen für High-Performance-Server aus den USA ein. Technotrans arbeitet mit einem renommierten Data Center-Ausstatter in den USA zusammen und drückt dort seine Produkte mehr und mehr in den Markt. Nachdem im Herbst ein Großauftrag für Lösungen akquiriert wurde, die in neuen Rechenzentren eingesetzt werden, ging man nun mit einer Retrofit-Lösung an den Markt. Damit können Data Center-Betreiber ihre bestehende Infrastruktur mit Flüssigkeitskühlungen nachrüsten, ohne die Gebäudeinfrastruktur verändern zu müssen. „Ein kompaktes Einschubgerät kühlt die Server direkt, bedarfsgerecht und energieeffizient mit Flüssigkeit. Die Abwärme der flüssigkeitsgekühlten Server wird über die Raumluft in die Serverräume oder über eine zentrale Gebäudekühlung abgeführt und kann somit auch für die Gebäudeklimatisierung genutzt werden.“

Vom US-Unternehmen Vertiv, die auf Energieversorgungslösungen sowie Kühlungen für Data Center spezialisiert sind, kamen letzte Woche sehr bullische Aussagen. Die KI-Nachfrage beschleunigt sich laut dem Management. „Wir beobachten Bestellmuster mit längeren Vorlaufzeiten, die sich an den Bauplänen der Kunden orientieren, vor allem im Jahr 2025 und darüber hinaus, was darauf hindeutet, dass die KI allmählich an Bedeutung gewinnt." KI steckt noch in den Kinderschuhen, aber wird rasant bedeutsamer. Folglich ist das zu erschließendes Potenzial erst am Anfang und der Markt für Data Center wird auf absehbare Zeit positiv bleiben.

Die Perspektive für Technotrans in den USA bleibt stark, wenn man an weitere Aufträge kommt. Dass man bis 2025 die EBIT-Marge auf 9 bis 12 % ausweitet und bis zu 285 Mio. Euro erlöst, glaubt der Markt derzeit nicht. Das 1. Quartal 2024 dürfte noch sehr schwach gewesen sein. Doch im Erreichen der mittelfristigen Margenprognose schlummert das Überraschungspotenzial auch für den Aktienkurs.

Ende November 2023 ging ein Millionen-Auftrag für Flüssigkeitskühlungen für High-Performance-Server aus den USA ein. Technotrans arbeitet mit einem renommierten Data Center-Ausstatter in den USA zusammen und drückt dort seine Produkte mehr und mehr in den Markt. Nachdem im Herbst ein Großauftrag für Lösungen akquiriert wurde, die in neuen Rechenzentren eingesetzt werden, ging man nun mit einer Retrofit-Lösung an den Markt. Damit können Data Center-Betreiber ihre bestehende Infrastruktur mit Flüssigkeitskühlungen nachrüsten, ohne die Gebäudeinfrastruktur verändern zu müssen. „Ein kompaktes Einschubgerät kühlt die Server direkt, bedarfsgerecht und energieeffizient mit Flüssigkeit. Die Abwärme der flüssigkeitsgekühlten Server wird über die Raumluft in die Serverräume oder über eine zentrale Gebäudekühlung abgeführt und kann somit auch für die Gebäudeklimatisierung genutzt werden.“

Vom US-Unternehmen Vertiv, die auf Energieversorgungslösungen sowie Kühlungen für Data Center spezialisiert sind, kamen letzte Woche sehr bullische Aussagen. Die KI-Nachfrage beschleunigt sich laut dem Management. „Wir beobachten Bestellmuster mit längeren Vorlaufzeiten, die sich an den Bauplänen der Kunden orientieren, vor allem im Jahr 2025 und darüber hinaus, was darauf hindeutet, dass die KI allmählich an Bedeutung gewinnt." KI steckt noch in den Kinderschuhen, aber wird rasant bedeutsamer. Folglich ist das zu erschließendes Potenzial erst am Anfang und der Markt für Data Center wird auf absehbare Zeit positiv bleiben.

Die Perspektive für Technotrans in den USA bleibt stark, wenn man an weitere Aufträge kommt. Dass man bis 2025 die EBIT-Marge auf 9 bis 12 % ausweitet und bis zu 285 Mio. Euro erlöst, glaubt der Markt derzeit nicht. Das 1. Quartal 2024 dürfte noch sehr schwach gewesen sein. Doch im Erreichen der mittelfristigen Margenprognose schlummert das Überraschungspotenzial auch für den Aktienkurs.

Telemedizin-Aktie LifeMD startet mit seinem Gewichtsmanagement durch. Ein 170 Mrd. USD-Markt wird adressiert!

Liebe Leser,

LifeMD ist eine virtuelle Gesundheitsplattform, die die Art und Weise revolutionieren will, wie Amerikaner Zugang zu primärer und spezialisierter Gesundheitsversorgung erhalten. Unter der Marke Rex MD bietet das Unternehmen Online-Gesundheitsdienste für Männer, um eine bequeme und diskrete Möglichkeit zu schaffen, Zugang zu Behandlungen und Beratungen in Bereichen wie erektile Dysfunktion (ED), Haarausfall und anderen Männergesundheitsproblemen zu erhalten. Das Geschäftsmodell basiert auf der Telemedizin, wodurch Patienten über eine Online-Plattform medizinische Beratung erhalten und, falls angebracht, Rezepte für notwendige Medikamente direkt an ihre Haustür geliefert bekommen. Insgesamt wird ein 170 Mrd. USD-Markt in den USA adressiert.

Positiv wirkte sich zuletzt der Start eines GLP-1-Gewichtsmanagementprogramms aus. Dadurch wuchs der Umsatz im letzten Quartal um 60 % auf 44,9 Mio. USD. Das EPS landete bei 0,15 USD. Beim Gewichtsmanagement kam man auf 22.000 User. Die Telehealth-Abonnenten kletterten um 27 % auf 215.000. Die Wachstumsdynamik nimmt damit zu.

Am 23.04.24 hat BTIG das Ziel von 13 USD auf 14 USD angehoben. Dabei verzeichnet man keine Nachfrageschwäche bei GLP-1. Das Healthcare-Business sollte zudem im 2. Halbjahr profitabel werden. Zudem könnte man in den Bereich der psychischen Gesundheit expandieren.

Positiv wirkte sich zuletzt der Start eines GLP-1-Gewichtsmanagementprogramms aus. Dadurch wuchs der Umsatz im letzten Quartal um 60 % auf 44,9 Mio. USD. Das EPS landete bei 0,15 USD. Beim Gewichtsmanagement kam man auf 22.000 User. Die Telehealth-Abonnenten kletterten um 27 % auf 215.000. Die Wachstumsdynamik nimmt damit zu.

Am 23.04.24 hat BTIG das Ziel von 13 USD auf 14 USD angehoben. Dabei verzeichnet man keine Nachfrageschwäche bei GLP-1. Das Healthcare-Business sollte zudem im 2. Halbjahr profitabel werden. Zudem könnte man in den Bereich der psychischen Gesundheit expandieren.

Knorr-Bremse kauft das Bahnsignaltechnikgeschäft und wandelt sich zum Systemanbieter für die Schiene. Das 1. Quartal soll gut gewesen sein!

Liebe Leser,

Knorr-Bremse bewegt sich in eine Breakout-Konstellation mit einem 2%igen Abstand zum 52-Wochenhoch und diese wird von einigen guten News untermauert, sodass der Ausbruch gelingen sollte.

Erstens gab man am Freitagabend bekannt für 630 Mio. Euro das Bahnsignaltechnikgeschäft von Alstom in Nordamerika zu kaufen. Dadurch kommen ein Umsatz von 300 Mio. Euro hinzu und das bei einer 16%igen EBIT-Marge. Knorr-Bremse zielt mit der Übernahme auf einen 20 Mrd. Euro-Markt ab. Vor allem das margenstärkere After-Market-Geschäft wird gestärkt. Knorr-Bremse will sich mehr zu einem Systemanbieter für die Schiene wandeln, indem jetzt auch Stellwerkstechnik, Zug-Detektion- und Bahnübergangslösungen bereitstellt.

Zweitens ging die UBS beim Ziel von 79 Euro auf 86 Euro nach oben. Das Buy-Rating wurde bestätigt. Denn auch das 1. Quartal dürfte gut verlaufen sein.

Die Kombination aus guten News sowie bullischer Charttechnik sollte die Aktie aus der Konsolidierung führen und damit die Trendfolge begünstigen.

Erstens gab man am Freitagabend bekannt für 630 Mio. Euro das Bahnsignaltechnikgeschäft von Alstom in Nordamerika zu kaufen. Dadurch kommen ein Umsatz von 300 Mio. Euro hinzu und das bei einer 16%igen EBIT-Marge. Knorr-Bremse zielt mit der Übernahme auf einen 20 Mrd. Euro-Markt ab. Vor allem das margenstärkere After-Market-Geschäft wird gestärkt. Knorr-Bremse will sich mehr zu einem Systemanbieter für die Schiene wandeln, indem jetzt auch Stellwerkstechnik, Zug-Detektion- und Bahnübergangslösungen bereitstellt.

Zweitens ging die UBS beim Ziel von 79 Euro auf 86 Euro nach oben. Das Buy-Rating wurde bestätigt. Denn auch das 1. Quartal dürfte gut verlaufen sein.

Die Kombination aus guten News sowie bullischer Charttechnik sollte die Aktie aus der Konsolidierung führen und damit die Trendfolge begünstigen.

Ceconomy: Was steckt hinter der neuen Rally?

Liebe Leser,

Die Aktie von Ceconomy (Media Markt, Saturn-Geschäft) präsentiert sich in einem schwachen Marktumfeld stark, denn sie baut Momentum auf und etabliert eine neue Aufwärtsbewegung. Am 17.04.24 brach der Wert sogar auf ein neues Zwischenhoch aus und das deutlich vor den in der Konsolidierung steckenden Indizes. Was sind die Gründe?

Zuletzt hat das Management die kurz- und mittelfristige Prognose bestätigt. 2023/24 soll das EBIT deutlich steigen. Der Umsatz sollte leicht zulegen. Der Konzern will sich zu einer kundenfokussierten Einzelhandelsplattform wandeln und damit mehr Marge erzielen. So werden über einen Marktplatz auch dritte Unternehmen angebunden, die ihre Produkte verkaufen können. Dafür kassiert man Gebühren. Das mittelfristige Ziel ist es das bereinigte EBIT von 243 Mio. Euro im letzten Jahr auf über 500 Mio. Euro per 2025/26 zu heben und damit die Marge zu verdoppeln. Der Free Cash Flow soll stabil um 200 Mio. Euro herauskommen. Wichtig: Das jüngst abgelaufene 2. Quartal wird die Jahresprognose stark bestätigen. Es wird damit im Rahmen der Erwartungen verlaufen sein.

Zuletzt hat das Management die kurz- und mittelfristige Prognose bestätigt. 2023/24 soll das EBIT deutlich steigen. Der Umsatz sollte leicht zulegen. Der Konzern will sich zu einer kundenfokussierten Einzelhandelsplattform wandeln und damit mehr Marge erzielen. So werden über einen Marktplatz auch dritte Unternehmen angebunden, die ihre Produkte verkaufen können. Dafür kassiert man Gebühren. Das mittelfristige Ziel ist es das bereinigte EBIT von 243 Mio. Euro im letzten Jahr auf über 500 Mio. Euro per 2025/26 zu heben und damit die Marge zu verdoppeln. Der Free Cash Flow soll stabil um 200 Mio. Euro herauskommen. Wichtig: Das jüngst abgelaufene 2. Quartal wird die Jahresprognose stark bestätigen. Es wird damit im Rahmen der Erwartungen verlaufen sein.

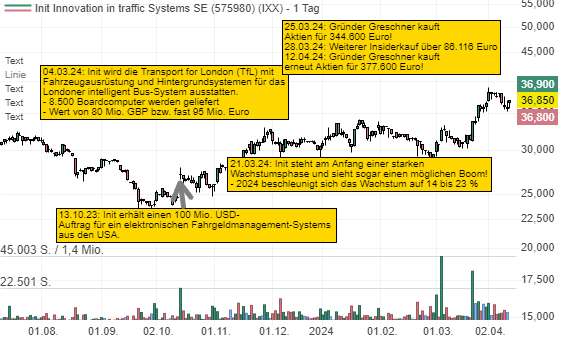

Erneut schlägt der Gründer von INIT, Dr. Gottfried Greschner, für 377.600 Euro zu. Vertrauen in den Start der neuen Wachstumsphase ist da!

Liebe Leser,

Init (i), ich bin long, wird langsam entdeckt, nachdem sich der Gründer Dr. Gottfried Greschner positiv zur Perspektive äußerte und sie mit Insiderkäufen untermauerte. Im März 2024 meldete er Käufe über gut 430.000 Euro. Im April kamen weitere Insiderkäufe hinzu, wobei der Kauf über 377.600 Euro am 09.04.24 heraussticht.

Init liefert Hard- und Software für den ÖPNV, welche für die Planung, Disposition, Ticketing, Fahrgeldmanagement, Betriebssteuerung, Fahrgastinfos sowie Optimierung notwendig ist. Die Zukunft sieht gut aus. „Wir stehen erst am Anfang einer außergewöhnlichen starken Wachstumsphase, eines Booms, der durch viele internationale Ausschreibungen für Digitalisierungs- und Klimaschutzprojekte mit dreistelligen Millionenvolumina gekennzeichnet ist“, heißt es vom Gründer. Für Europa stellt Init ein „Milliarden-Geschäft“ in Aussicht. KI beschleunigt die Digitalisierung und wird von Init eingesetzt, um die Abfahrtszeiten vorherzusagen, wodurch es zu einer 49%igen Verbesserung kommt. Für Belegungsvorhersagen von Bussen und Bahnen, indem Ein- und Ausstiegszahlen analysiert werden, wird KI verwendet.

Die Infrastrukturprogramme kommen bei Init an, wie zwei Großaufträge seit Oktober 2023 aufzeigten. Beispielsweise stellt die EU ein Budget bis 2027 für lokale Mobilität und den Stadtverkehr von 2 Bio. Euro bereit. In den USA, wo Init sehr gut positioniert ist, fließen 108,2 Mrd. Euro in eine Förderung des Smart Ticketing sowie 400 Mrd. USD in den Klimaschutz. Die Init-Kunden vergeben jetzt mehr Aufträge. Diese sind neuerdings durch lange Servicelaufzeiten geprägt, was wiederkehrende Erlöse generiert. Im Schnitt will Init um 10 bis 15 % pro Jahr wachsen, so die langfristige Prognose. Entsprechend optimistisch fällt der Ausblick auf 2024 aus. Der Umsatz soll um 14 bis 23 % auf 240 bis 260 Mio. Euro steigen. Das EBIT dürfte um 14 bis 33 % auf 24 bis 28 Mio. Euro klettern.

Die Aktie hebt sich von der Baisse bei deutschen Mid- und Smallcaps ab. Eine neue Aufwärtsbewegung ist wegen der künftigen Gewinnperspektive entstanden. Der Abstand zum 52-Wochenhoch beträgt nur 5 %.

Init liefert Hard- und Software für den ÖPNV, welche für die Planung, Disposition, Ticketing, Fahrgeldmanagement, Betriebssteuerung, Fahrgastinfos sowie Optimierung notwendig ist. Die Zukunft sieht gut aus. „Wir stehen erst am Anfang einer außergewöhnlichen starken Wachstumsphase, eines Booms, der durch viele internationale Ausschreibungen für Digitalisierungs- und Klimaschutzprojekte mit dreistelligen Millionenvolumina gekennzeichnet ist“, heißt es vom Gründer. Für Europa stellt Init ein „Milliarden-Geschäft“ in Aussicht. KI beschleunigt die Digitalisierung und wird von Init eingesetzt, um die Abfahrtszeiten vorherzusagen, wodurch es zu einer 49%igen Verbesserung kommt. Für Belegungsvorhersagen von Bussen und Bahnen, indem Ein- und Ausstiegszahlen analysiert werden, wird KI verwendet.

Die Infrastrukturprogramme kommen bei Init an, wie zwei Großaufträge seit Oktober 2023 aufzeigten. Beispielsweise stellt die EU ein Budget bis 2027 für lokale Mobilität und den Stadtverkehr von 2 Bio. Euro bereit. In den USA, wo Init sehr gut positioniert ist, fließen 108,2 Mrd. Euro in eine Förderung des Smart Ticketing sowie 400 Mrd. USD in den Klimaschutz. Die Init-Kunden vergeben jetzt mehr Aufträge. Diese sind neuerdings durch lange Servicelaufzeiten geprägt, was wiederkehrende Erlöse generiert. Im Schnitt will Init um 10 bis 15 % pro Jahr wachsen, so die langfristige Prognose. Entsprechend optimistisch fällt der Ausblick auf 2024 aus. Der Umsatz soll um 14 bis 23 % auf 240 bis 260 Mio. Euro steigen. Das EBIT dürfte um 14 bis 33 % auf 24 bis 28 Mio. Euro klettern.

Die Aktie hebt sich von der Baisse bei deutschen Mid- und Smallcaps ab. Eine neue Aufwärtsbewegung ist wegen der künftigen Gewinnperspektive entstanden. Der Abstand zum 52-Wochenhoch beträgt nur 5 %.